「新NISAって看護師の自分でも始められるの?」と気になりながら、夜勤や不規則勤務の忙しさを理由に後回しにしていませんか?

新NISAは、運用益にかかる約20%の税金がゼロになる国の制度です。月100円から自動積立で動かせるため、相場を毎日チェックしなくても資産を育てられます。

この記事では、新NISAの仕組みからおすすめ銘柄3選、口座開設の手順、老後設計までまるごと解説しています。現役看護師として働きながらでも、ほったらかしで続けられる方法をお伝えするので、ぜひ最後まで読んでみてください。

新NISAってどんな制度?看護師向けに要点整理

「新NISAって、結局どんな制度なの?」と思っている看護師の方も多いはず。ここでは制度の基本を、看護師向けに3つのポイントに絞って整理します。

運用益が非課税になる少額投資非課税制度

NISAは「Nippon Individual Savings Account」の略で、日本語にすると「少額投資非課税制度」と呼ばれます。少額からの投資で得た利益に税金がかからない仕組みで、国が個人の資産形成を後押しする制度です。

イギリスの「ISA」をモデルに、2014年からスタートしました。2024年からは制度が大きくリニューアルされ、より使いやすい形へと進化しています。

「投資=お金持ちがやるもの」というイメージとは違い、看護師のように働きながらコツコツ資産を育てたい人にこそ向いた制度といえます。

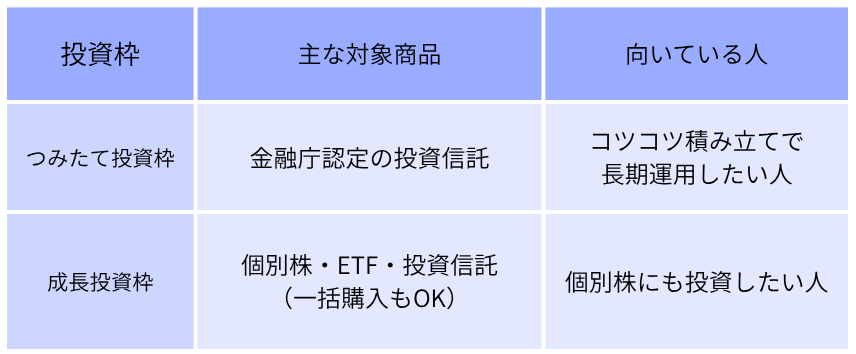

つみたて投資枠と成長投資枠を併用できる仕組み

新NISAには「つみたて投資枠」と「成長投資枠」という2つの投資枠があり、1つの口座のなかで両方を併用できます。

旧NISAでは「つみたてNISA」か「一般NISA」のどちらか一方しか選べなかったため、ここは大きな進化ポイントです。

初心者なら、長期・分散投資のつみたて投資枠から始め、慣れてから個別株を成長投資枠で購入する流れがおすすめです。

始めてみるとわからなかったことが、わかるようになるよ!

年間360万円まで投資できる非課税枠

新NISAでは、1年間で最大360万円まで非課税で投資できます。内訳は、つみたて投資枠が120万円、成長投資枠が240万円です。

旧つみたてNISAの年40万円と比べると、つみたて投資枠だけでも3倍に拡大された計算になります。月単位でいえば、つみたて投資枠だけで月10万円までの積立が可能です。

ただし「いきなり満額使わないと損」というわけではありません。

手取りから無理のない金額を設定して、生活防衛資金とのバランスを見ながら積み立てていくのが現実的です。

看護師に新NISAが選ばれる理由

2024年に制度が刷新された新NISAは、忙しい看護師こそ活用したい資産形成の味方です。数ある投資制度のなかでも、なぜ新NISAが看護師に選ばれているのか、主な3つの理由を見ていきましょう。

運用益の約20%課税が非課税になる

新NISAの口座で投資すれば、利益にかかる約20%の税金がゼロになります。通常の証券口座(特定口座)では、配当金や売却益に所得税・住民税・復興特別所得税を合わせた20.315%が課税される仕組みです。

たとえば運用で100万円の利益が出たとします。特定口座なら約20万円が税金で差し引かれ、手元に残るのは約80万円。一方、新NISAなら100万円をまるごと受け取れます。

夜勤を頑張って投資で積み立てた利益が税金で目減りしないのは、看護師にとって大きな魅力です。長期で運用するほど、この差はどんどん大きくなっていきます。

金融庁厳選の商品で銘柄選びに迷わない

新NISAのつみたて投資枠で購入できる商品は、金融庁が長期・積立・分散投資にふさわしいと認めた投資信託とETFに限られます。

市場には数千本もの投資信託が存在しますが、つみたて投資枠の対象は300本程度です。手数料が高すぎたり値動きが激しすぎたりする商品は、あらかじめ除外されています。

「投資の知識ゼロだと、どれを選べばいいか分からなくて怖い」という看護師は少なくありません。金融庁のフィルターを通過した商品から選べるのは、初心者にとって心強い安心材料です。

生涯非課税枠1,800万円で老後資金に備えられる

新NISAでは、1人あたり生涯で最大1,800万円まで非課税で投資できます。話題になった「老後2,000万円問題」にも、現実的に備えられる枠の大きさです。

たとえば月3万円を年利5%で30年間積み立てた場合、積み立て元本1,080万円に対して、運用益を含めた資産は約2,500万円まで育つ試算になります。

しかも増えた利益に税金が一切かからないのが、新NISAのすごいところ。公的年金だけでは心もとない老後にも、もう1本の経済的な柱を作れるのが大きな強みです。

看護師が新NISAを始めるメリット

新NISAは、忙しいナースでも始めやすく続けやすい設計になっています。ここでは、看護師が新NISAを始めることで実感できる3つのメリットを紹介します。

月100円から気軽に始められる

新NISAは、ネット証券を使えばわずか月100円から積み立てをスタートできます。「投資にはまとまったお金が必要」というイメージとは違い、気軽に始めることが可能です。

SBI証券・楽天証券・マネックス証券などの主要ネット証券は、すべて月100円から積立設定が可能。ペットボトルの水1本より少ない金額で、世界中の企業に分散投資ができます。

「いきなり大きな金額は怖い」というナースでも、まずは数百円から試して、慣れてきたら金額を増やしていく進め方ができます。

ペットボトルを水筒に変えて、浮いたお金を投資にまわすイメージだね

ほったらかしで自動積立を続けられる

新NISAは、最初に積立設定を済ませれば、あとは毎月自動で買い付けされます。日勤・夜勤・休日が不規則な看護師でも、相場をチェックしたり買い注文を出したりする必要はありません。

設定するのは「金額」「銘柄」「引落日」の3つだけ。一度決めれば給料日に合わせて自動で資金が引き落とされ、毎月コツコツ投資が進んでいきます。

夜勤明けでスマホを開く気力がない日も、忙しすぎて家計管理を忘れていた月も、勝手に積み立ては継続されます。

いつでも売却して資金を引き出せる

新NISAで投資した資産は、必要なタイミングで自由に売却して引き出せます。これは、原則60歳まで引き出せないiDeCo(個人型確定拠出年金)との大きな違いです。

たとえば「結婚資金が必要になった」「急な引っ越しが決まった」「子どもの教育費がかかる」といったライフイベントが起きても、NISA口座の資産なら数営業日で現金化できます。

しかも売却した分の非課税枠は翌年に復活するため、一度引き出しても同じ枠を使い直せるのも嬉しいポイントです。転職や引っ越しが多めの看護師には、特にマッチした柔軟さといえます。

新NISA初心者が知っておきたい複利の仕組み

「複利」という言葉、聞いたことはあっても仕組みまで説明できる看護師は少ないかもしれません。実は、新NISAの威力を最大化するカギを握るのがこの複利です。3つの視点で分かりやすく解説していきますね。

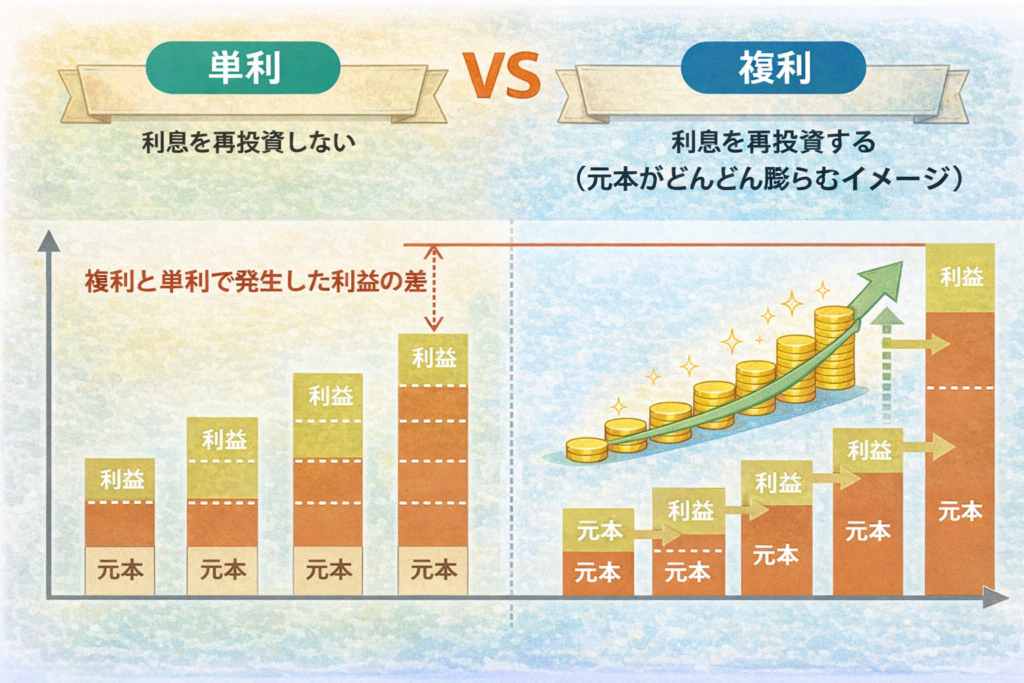

単利と複利は何が違うのか

単利は、元本にだけ利子がつく方式です。

一方の複利は、元本に加えて、これまでに得た利子にも新たな利子がつく仕組みを指します。同じ利率でも、運用期間が長くなるほど両者の差は大きく開いていきます。

たとえば100万円を年利5%で30年運用すると、単利なら250万円ですが、複利なら約432万円。その差は約180万円にもなります。

実は、お金は「ただ置いておく」のと「働かせる」とで、数十年後にこれだけ違う姿になるのです。

お金が働くってこのことだよ

複利は時間が経つほど雪だるま式に増えていく

複利のすごさは、運用期間が長くなるほど加速度的に資産が膨らんでいく点にあります。最初は地味な伸び方でも、ある時点から雪玉のように勢いよく転がり始めるイメージです。

月3万円を年利5%で積み立てた場合の試算がこちらです。

10年で約106万円だった利益が、30年では約1,416万円と13倍以上に膨らみます。自分が夜勤で働いている間も、お金がお金を働かせて稼いでくれる状態。早く始めるほど、複利の威力をフルに活かせます。

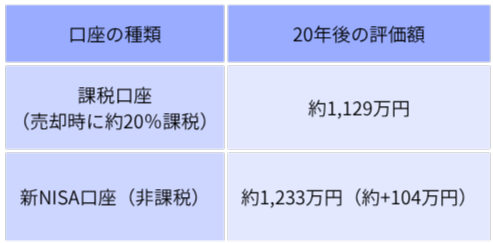

新NISAは税金分も複利に乗るから効果が最大化する

運用で増えたお金が、税金で取られずにそのまま再投資され続けるのが新NISAの嬉しいポイントです。通常の口座だと利益に約20%の税金がかかり、その分、次の運用に回せるお金が減ってしまいます。

月3万円を年利5%で20年運用した場合の口座別の比較がこちらです。

差は約100万円。同じ金額・同じ利回りで運用しても、税金がかかるほど、複利のスピードは遅くなります。長期になるほど、この差はどんどん大きくなり、NISAの非課税が効いてくるのです。

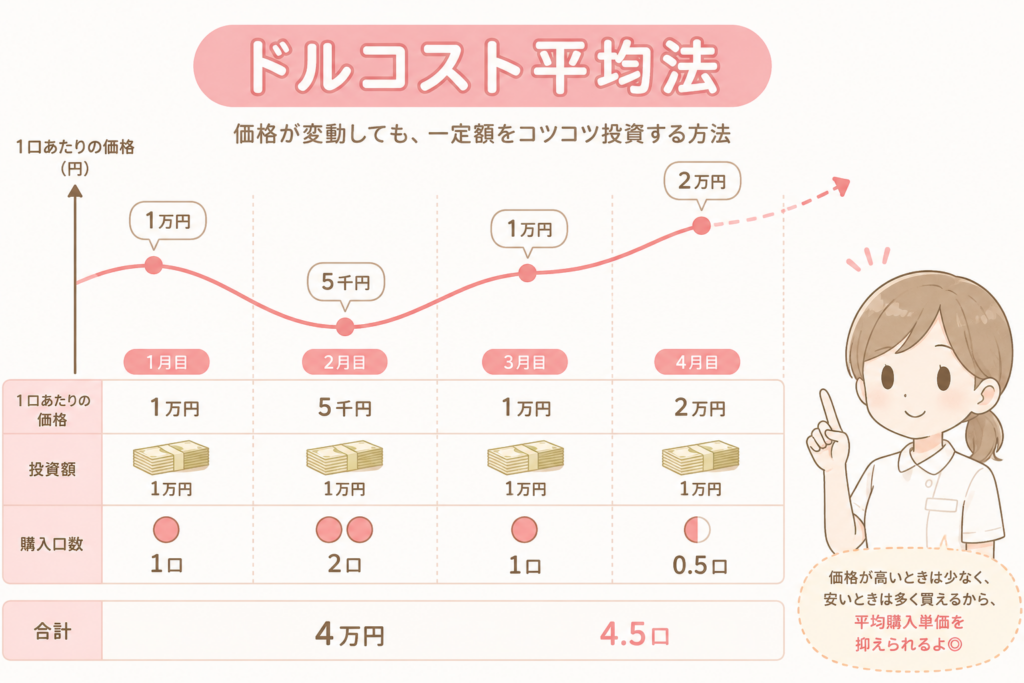

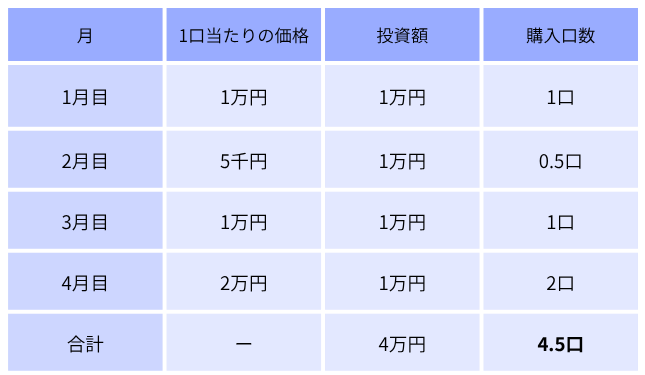

新NISA積立で効果を発揮するドルコスト平均法

新NISAのつみたて投資枠で自然と実践できるのが「ドルコスト平均法」という投資手法です。難しそうな名前ですが、仕組みを知れば「これならナースの自分でも続けられそう」と感じられるはず。3つのポイントで解説していきますね。

毎月同じ金額で買い続ける投資手法

ドルコスト平均法とは、価格が変動する金融商品を「毎月決まった金額」で買い続ける投資手法のことです。たとえば「毎月1日に投資信託を1万円分買う」というルールを最初に決めて、淡々と続けていくスタイルを指します。

新NISAのつみたて投資枠は、このドルコスト平均法を自動でやってくれる仕組み。一度設定すれば、給料日に合わせて毎月自動で買い付けが行われます。

買うタイミングを自分で判断する必要がないため、相場のニュースに振り回されたくない看護師にぴったりの方法です。

暴落に怯えなくていいってこと!

価格が安いときは多く・高いときは少なく買える

ドルコスト平均法の最大の特徴は、毎月の投資額を一定にすることで、価格に応じて買える数量が自然に変わる点です。価格が安いときは多く、高いときは少なく購入できます。

たとえば月1万円ずつ4ヶ月積み立てた場合の例がこちらです。

価格が下がった2月目は2口、急上昇した4月目は0.5口。価格に応じて自動的に買い方が調整されているのが分かります。

平均購入単価を下げて高値掴みを防げる

ドルコスト平均法のすごさは、平均購入単価を自然と低く抑えられる点にあります。価格が高いときに大量に買い込む「高値掴み」のリスクを下げてくれます。

先ほどの例で計算してみましょう。4万円で4.5口購入したので、1口あたりの平均購入単価は約8,889円。一方、4ヶ月の価格を単純平均すると1万1,250円なので、平均より約2,361円安く買えた計算になります。

「いつ買えば一番得か」を考えなくても、自動的に有利な単価に近づけてくれるので、投資初心者の看護師にとって心強い味方です。

安く買って高く売りたいけどそんなのいつかわからない!

だからこそ、ドルコスト平均法なんだね

知っておきたい新NISAのデメリット

新NISAは魅力的な制度ですが、始める前に知っておきたいデメリットもいくつかあります。あらかじめ把握しておけば、想定外の落とし穴で焦る必要はありません。投資初心者ナースが押さえておくべき3つの注意点を解説します。

元本割れで資産が減る可能性がある

新NISAは投資なので、購入した商品の価格が下がれば、運用資産が元の投資額を下回る可能性があります。これを「元本割れ」と呼びます。銀行預金のように元本が保証されているわけではありません。

たとえばコロナショック(2020年3月)では、世界的に株価が約30%下落。月々積み立てていた人の評価額も、一時的に大きく目減りしました。

ただし、長期・積立・分散の3つを守って運用すれば、短期的な下落も時間をかけて回復するケースは少なくありません。下がったときこそ「安く買えるチャンス」と捉え、淡々と続けることが鉄則です。

暴落はチャンス!

損益通算や繰越控除ができない

新NISA口座で出した損失は、他の口座の利益と相殺したり、翌年以降に繰り越したりすることができません。これがNISAならではの大きなデメリットです。

「損益通算」とは、複数口座の利益と損失を合算して税金計算する仕組み。「繰越控除」は、控除しきれない損失を翌年以降3年間繰り越せる制度のことです。

たとえば課税口座で50万円の利益、NISA口座で30万円の損失が出ても、両者は相殺できません。本来なら20万円分だけにかかるはずの税金が、50万円すべてに課税されてしまいます。

ただし長期積立を続ければ損失が確定しにくいので、過度に心配する必要はありません。

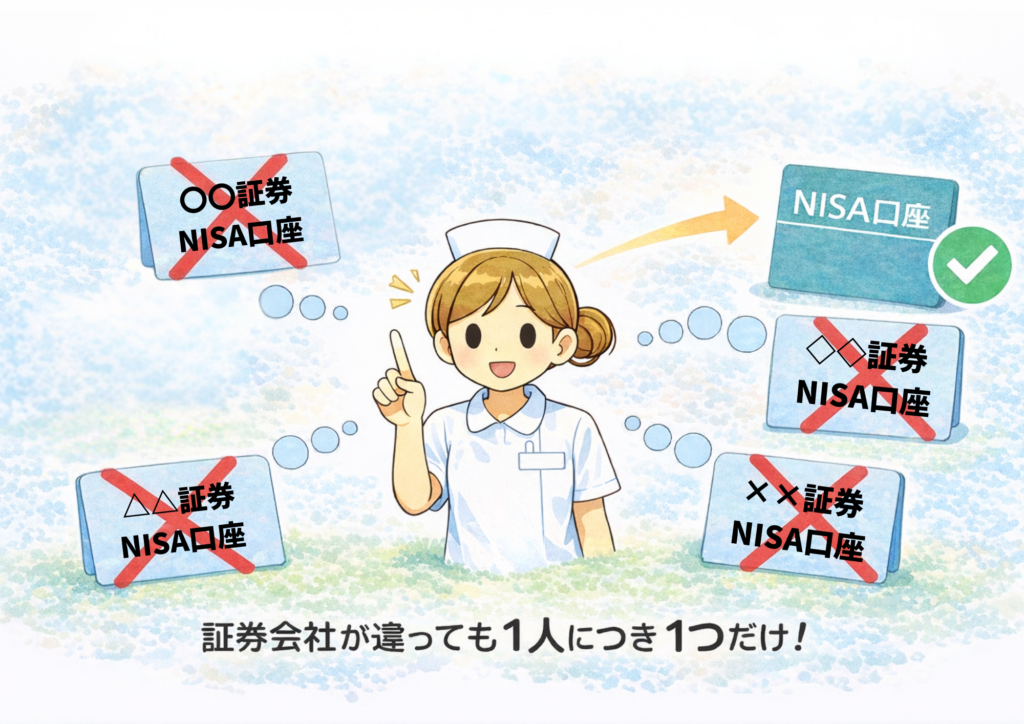

NISA口座は1人1口座しか作れない

新NISAは、1人につき1つの金融機関でしか口座を開設できません。

そのため最初に金融機関を選ぶ段階で、取扱商品の豊富さや手数料、ポイント還元などをじっくり比較しておくことが大切です。安易に決めてしまうと、後から「もっと条件のいいところがあった」と気づくケースもあります。

ただし、年に1回までなら金融機関の変更が可能です。「選んだ証券会社が合わなかった」と感じても、後から乗り換えられるので過度に身構える必要はありません。

具体的な金融機関の選び方は、後ほど別の見出しで詳しく解説していきますね。

「積立NISAはやめたほうがいい」と言われる主な理由

「積立NISA(新NISAのつみたて投資枠)はやめたほうがいい」というネガティブな声を見て、不安になっているナースもいるかもしれません。実はその指摘の多くは、制度自体の問題ではなく続け方を間違えたケースが原因です。よくある3つの理由を見ていきましょう。

短期で結果を求めると損失が出やすい

新NISAは、短期で大きく増やすことを目的とした制度ではありません。1〜2年程度で「思ったほど増えない」「むしろ減った」と感じて売却してしまう人がいます。

株式市場は短期では数十%単位で上下することも珍しくありません。たとえば運用開始から半年で評価額が10%下がっても、長期で見れば誤差の範囲です。けれど短期で見ている人にとっては、大きなマイナスに感じられます。

新NISAの真価が発揮されるのは10年・20年といった長期スパン。途中の変動に一喜一憂せず、最低でも10年は続ける覚悟で臨むことが大切です。

商品選びを間違えると思うように増えない

新NISAでは何を買うかによって、運用結果に大きな差が生まれます。手数料が高すぎる商品や、テーマに偏りすぎた商品を選ぶと、長期で持っても期待したほど増えないケースがあるためです。

特に避けたいのが、信託報酬(運用にかかるコスト)が年1〜2%の高コスト商品。同じ運用成果でも、コストの差が積み重なれば、20年後の評価額は数十万円単位で変わってきます。

初心者の看護師には、信託報酬が低くて世界中に分散されたインデックスファンドが無難です。具体的なおすすめ銘柄は、次項で紹介していきますね。

生活防衛資金を崩して投資すると続かない

投資は「余裕資金で行うのが鉄則」と言われます。生活防衛資金を崩して投資すると、急な出費があったときに含み損のまま売却せざるを得なくなるからです。

たとえば貯金がほぼゼロの状態で月3万円の積立を始めたとします。半年後に体調を崩して長期休暇に入ると、生活費のためにNISAを売却することになりかねません。値下がり中なら、損失を確定させる結果になります。

新NISAは「最低でも生活費の3〜6ヶ月分を確保してから始める」のが基本。生活防衛資金の貯め方は別記事で詳しく解説しています。

新NISA銘柄の選び方

新NISAのつみたて投資枠だけでも対象商品は約300本。「結局どれを買えばいいの?」と迷うナースは多いはずです。初心者でも失敗しにくい銘柄選びのポイントを、3つの視点で整理します。

信託報酬が低いインデックスファンドを選ぶ

銘柄は、信託報酬が低いインデックスファンドから選ぶのがおすすめです。長期で運用するほど、コストの差が運用成果に大きく響いてくるからです。

「信託報酬」とは、投資信託を持っている間ずっと支払う運用コストのこと。年0.1%台の低コスト商品もあれば、年1〜2%の高コスト商品もあります。

「インデックスファンド」とは、日経平均やS&P500などの指数に連動するように作られた投資信託。プロが銘柄を選ぶ「アクティブファンド」よりも、信託報酬が圧倒的に安いのが特徴です。

迷ったら、信託報酬0.2%以下のインデックスファンドを選んでおけば大きく外しません。

純資産総額が大きい商品を選ぶ

「純資産総額」とは、その投資信託に集まっているお金の総額を指します。新NISAで銘柄を選ぶ際は、純資産総額が大きい商品のほうが安心です。

純資産総額が小さすぎる商品は、運用効率が悪くなったり、最悪の場合は途中で運用が終了(繰上償還)になったりするリスクがあります。長期で積み立てる予定だったのに、強制的に売却される事態は避けたいところです。

目安として純資産総額が100億円以上ある商品を選ぶのがおすすめです。人気のインデックスファンドなら、数千億円規模の商品も珍しくありません。

商品概要欄や運用報告書で簡単に確認できるので、購入前にチェックしておきましょう。

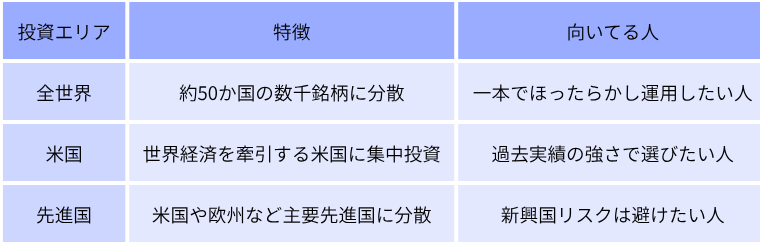

投資対象エリアで選ぶ

新NISAの銘柄は「どの国・地域に投資するか」を意識して選ぶのがおすすめです。投資対象エリアによって、リスクや期待リターンの性格が変わります。

代表的な3つのエリアの特徴がこちらです。

「世界全体に投資すれば負けにくい」と考えるなら全世界、「未来も米国が世界をリードする」と思うなら米国、というように自分の納得感で選んでOKです。具体的な銘柄は次の見出しで紹介していきますね。

新NISA初心者の看護師に人気のおすすめ銘柄

実際に何を買えばいいか迷うナースのために、初心者から上級者まで人気の3銘柄を厳選しました。いずれも信託報酬が低く、純資産総額も大きい安心できる商品です。

全世界に分散投資できるオルカン(eMAXIS Slim全世界株式)

「何を買えばいいか分からない」というナースにまずおすすめしたいのが、通称「オルカン」と呼ばれるeMAXIS Slim全世界株式(オール・カントリー)です。1本で世界約50カ国・数千銘柄に分散投資できます。

最大の魅力は「世界中の経済成長をまるごと取り込める」点。どこか1カ国が不調でも、他の国の成長でカバーできるため、国や地域に詳しくない人でも安心して保有できます。

銘柄選びに迷ったら、まずはオルカン1本から始めるのが無難です。

米国経済に集中投資するeMAXIS Slim S&P500

世界経済を牽引するアメリカに絞って投資したいなら、eMAXIS Slim米国株式(S&P500)が良いでしょう。Apple・Microsoft・Amazonなど、米国を代表する500社にまとめて投資できます。

過去の運用成績は、全世界株式よりもやや高いリターンを出してきました。ただし米国一国に集中するため、米国経済が不調になった際の影響は直接受けます。

「将来も米国がリードし続ける」と信じられるなら、S&P500は有力な選択肢です。

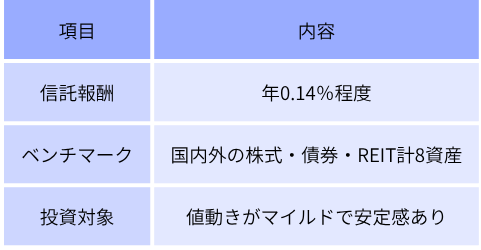

株式・債券をまとめて持てるeMAXIS Slimバランス8資産均等型

「株式だけだと値動きが怖い」というナースには、eMAXIS Slimバランス(8資産均等型)がおすすめです。株式・債券・不動産(REIT)を8種類に分けて、それぞれ12.5%ずつ均等に投資します。

株式100%の商品に比べて値動きが穏やかなので、下落相場でも冷静に持ち続けやすいのが強みです。

ただし安定性の分、期待リターンは全世界株式やS&P500より控えめ。「値動きの激しさに耐えられない」と感じる慎重派のナースに向いています。

投資初心者向けの新NISAにおすすめのネット証券

新NISAを始めるなら、どの証券会社で口座を開くかも運用成果を左右する重要なポイントです。看護師の初心者におすすめの主要ネット証券3社の特徴を、それぞれの強みとあわせて紹介します。

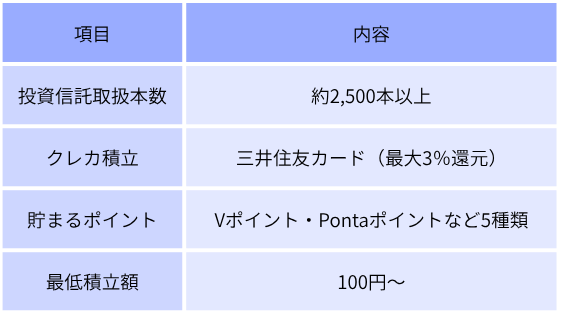

取扱本数トップクラスのSBI証券

投資信託の取扱本数で業界最多クラスを誇るのがSBI証券。NISA口座の開設数でも国内ナンバーワンを走り、「迷ったらここ」と言われる定番の証券会社です。

ポイント投資にも対応しており、現金を使わずに投資信託を買うこともできます。取扱銘柄の豊富さやポイント対応の自由度を重視するナースにぴったりです。

まずはポイント投資ではじめるのもアリ

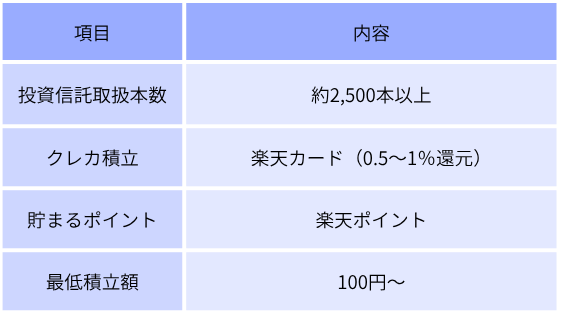

楽天ポイントが貯まる楽天証券

楽天証券は、楽天カードや楽天市場など「楽天経済圏」を普段から使っているナースと相性抜群のネット証券です。日々の買い物で貯めた楽天ポイントを、投資信託の購入にそのまま使えます。

楽天カード決済や楽天キャッシュ決済で積立ができ、支払額に応じて楽天ポイントも貯まります。貯まったポイントを食料品や日用品に使うこともできるため、運用と生活が地続きに感じられるのが魅力です。

クレカ積立還元率が高いマネックス証券

マネックス証券は、クレカ積立の還元率が業界最高水準なのが強みです。毎月着実にポイントを積み上げたいナースにおすすめの証券会社です。

2024年にNTTドコモ傘下となり、dカード積立サービスも開始。dポイントを貯めたいナースの選択肢としても使いやすくなりました。銘柄分析ツールも充実しているので、慣れてから個別株に挑戦したい人にもマッチします。

新NISAを証券会社で始めるべき理由

新NISAを始めるなら、結論から言えばネット証券一択です。「銀行ではダメなの?」と気になるナースも多いと思うので、なぜ証券会社のほうが圧倒的に有利なのか、3つの視点で解説していきます。

取扱商品数は証券会社が圧倒的に多い

NISA口座で買える投資信託の本数は、銀行とネット証券で桁違いの差があります。商品の選択肢が広いほど、自分に合った銘柄を見つけやすくなる仕組みです。

代表的な金融機関の取扱本数を比較してみると、以下のようになります。

人気のオルカンやS&P500を買いたくても、銀行によっては取り扱いがないケースもあります。選択肢が広いネット証券のほうが、自分の目的に合う銘柄にたどり着きやすいです。

信託報酬の低い商品は証券会社に集中している

新NISAで長期運用する場合、信託報酬の低さが将来の運用成果を大きく左右します。低コストの人気商品は、銀行よりネット証券に集中しているのが現状です。

たとえばeMAXIS Slim全世界株式やS&P500のような信託報酬0.1%前後の商品は、ネット証券では当たり前に買えます。

一方、銀行の窓口でNISAを始めると、信託報酬が年1〜2%の高コスト商品を勧められるケースも少なくありません。年1%の差でも、20年運用すれば数十万円単位で手元に残るお金が変わってきます。

長期で育てていく新NISAだからこそ、低コスト商品が揃うネット証券が有利です。

クレカ積立などの独自サービスが充実している

ネット証券は、クレジットカードで積立ができる「クレカ積立」など、独自サービスが充実しています。同じ金額を積み立てるなら、ポイント分だけ実質的にお得になります。

たとえばSBI証券で三井住友カードを使えば、積立額の0.5〜3%がVポイントとして貯まります。月3万円の積立なら、毎月150〜900円相当のポイントが自動で手元に入る計算です。

銀行のNISAには、こうしたカード連携やポイント還元はほとんどありません。同じ銘柄を同じ金額で買うなら、日々の積み立てでお得が重なるネット証券のほうがおすすめです。

看護師のための新NISA口座の開設手順

実際にネット証券で新NISA口座を開設する流れを、4つのステップで解説します。すべてスマホで完結し、最短で翌営業日には取引を始めることが可能です。ナースでも夜勤明けや休日にサクッと手続きできます。

STEP1 証券会社の公式サイトから申し込む

最初のステップは、選んだ証券会社の公式サイトから口座開設を申し込むことです。スマホでも10分程度で入力が終わります。

入力する主な項目は、以下の3点です。

- 氏名・住所・生年月日などの基本情報

- 勤務先(看護師の場合は病院・クリニック名など)

- 「NISA口座」を同時に申し込むかの選択

ここで必ず「NISA口座も同時に開設する」にチェックを入れておきます。総合口座だけ先に作ってしまうと、NISA口座を別途申し込む手間が増えるので、ワンセットで申し込むのが、いちばん効率的な進め方です。

STEP2 マイナンバーと本人確認書類を提出する

NISA口座の開設には、マイナンバーと本人確認書類の提出が必須です。法律で定められたルールなので、ここは省略できません。

提出する書類の組み合わせは、主に以下の2パターンです。

- マイナンバーカード1枚(最も簡単)

- 通知カード+運転免許証や健康保険証

スマホで撮影した画像をアップロードすれば、その場で提出が完了します。書類に不備があると審査が止まってしまうので、撮影時はすべての文字がはっきり写っているか確認してから送信しましょう。

STEP3 税務署の審査完了を待つ

書類提出後は、税務署のNISA口座審査が完了するのを待ちます。NISA口座は1人1口座しか開けないため、すでに口座を保有していないかを税務署が確認します。

審査はおよそ1〜2週間かかります。ただし大手ネット証券では、税務署の審査と並行して仮で取引を開始できる「即日NISA」のようなサービスを用意している場合が多いです。

審査完了の連絡はメールで届くので、それまでは何もする必要はありません。忙しい勤務中でも、勝手に手続きが進んでいくのが嬉しいポイントです。

STEP4 初期ログインと入金方法を登録する

審査が完了したら、口座にログインして初期設定をします。ここまで終われば、いよいよ実際の積立投資を始められる段階。最初に行う設定は、主に以下の3つです。

- パスワードの再設定

- 入金方法の登録(銀行口座連携やクレジットカード)

- 取引パスワードの設定

特に重要なのが、入金方法の登録です。給与振込口座とNISA用の銀行口座を連携させておくと、毎月自動で資金が動かせる仕組みが整います。

次のステップでつみたて設定を行えば、忙しい毎日でも自動で投資が回る状態が完成します。

看護師のための新NISAの積み立て設定の手順

口座開設が終わったら、いよいよ積み立て設定です。ネット証券で行う4つのステップを、順番に解説していきましょう。

STEP1 つみたて投資枠を選択する

まずは、新NISAの「つみたて投資枠」を選択します。

新NISAには「つみたて投資枠」と「成長投資枠」の2つがありますが、投資未経験のナースには毎月コツコツ積み立てる「つみたて投資枠」がぴったりです。

ネット証券のマイページから「NISA」→「つみたて投資枠」と進むと、対象商品が一覧で表示されます。金融庁が定めた基準を満たす長期投資向けの商品だけに絞り込まれているので、初心者でも迷わず選べます。

STEP2 積み立てする銘柄を選ぶ

つみたて投資枠の商品一覧から、毎月積み立てる銘柄を選びます。先ほど紹介した「オルカン」「S&P500」「バランス8資産均等型」のいずれかから選んでおけば、初心者のナースでも安心です。

1本だけでも、すでに数百〜数千銘柄に分散投資された状態になっています。そのため、複数の銘柄を組み合わせる必要はありません。「迷ったらまず全世界株式(オルカン)」と覚えておけば、夜勤明けでもサクッと決められます。

STEP3 積立金額を入力する

次に、毎月の積立金額を入力します。新NISAのつみたて投資枠は、月100円から最大10万円まで1円単位で設定可能です。家計に合わせた無理のないスタートが切れます。

最初から背伸びした金額にすると、ライフイベントが重なったときに続けられなくなる原因になります。まずは生活防衛資金(生活費の6か月分)を確保したうえで、家計に負担のない金額から始めるのが鉄則。慣れてきたら少しずつ増額していきましょう。

STEP4 クレカ積立と引落日を設定する

最後に、引き落とし方法を設定します。おすすめなのが、クレジットカードで積み立てる「クレカ積立」です。毎月の積立額に応じて、ポイントが自動で貯まるのが魅力です。

ポイント還元率は証券会社やカードの種類によって0.5〜1.0%ほど。月5万円を積み立てると、年間3,000〜6,000円分のポイントが戻ってくる計算です。引落日は給料日の直後に設定しておくと、残高不足を気にせず自動で積み立てできます。

出典:SBI証券「三井住友カードでクレカ積立」

楽天証券「クレカ積立(楽天カードクレジット決済)」

夜勤ありでも続けやすい新NISAほったらかし運用のコツ

新NISAは「ほったらかし」で長く続けるほど効果が出る制度です。とはいえ、ちょっとした工夫があるともっと安心して続けられます。夜勤や不規則勤務のナースでも無理なく回し続ける、3つのコツを紹介します。

給料日後の自動引き落としで先取り積立する

毎月の引落日は、給料日の直後に設定するのがおすすめです。「先取り貯金」と同じ考え方で、使う前に投資へまわす仕組みを作ってしまえば、自然とお金が育っていきます。

たとえば給料日が25日の病院に勤めているなら、引落日を27日に設定しておくのがちょうどいいタイミング。給料が振り込まれた直後に投資分が動くので、残高を気にする必要もありません。

夜勤明けや疲れた日に、つい外食や買い物で散財してしまうことはよくあること。意志の力に頼らず、仕組みでコツコツ積み立てていきましょう。

相場が下がっても積み立てをストップしない

ほったらかし運用の最大の敵は、ニュースに揺さぶられる自分の感情です。「株価暴落」と聞くと積み立てを止めたくなりますが、ここで止めるのが一番もったいないです。

価格が下がっているときこそ、毎月の同じ金額でより多くの口数を買えるチャンスです。たとえばコロナショックで世界株が大きく下落した2020年3月に積立を続けた人は、その後の回復局面でしっかり資産を伸ばしました。

「自動積立は触らない」と最初に決めておけば、感情に振り回されずに済みます。続ける覚悟が、長期投資の成果を大きく左右する決定打です。

相場チェックは年1〜2回に絞る

新NISAは「ほったらかし」が前提なので、相場をチェックするのは年1〜2回で十分です。毎日値動きを見ていると、少し下がっただけで不安になったり、上昇局面で「もっと買えばよかった」と焦ったりしがち。

年末年始や誕生日など覚えやすいタイミングで残高を確認し、「順調に増えているか」「積立金額は今のままでいいか」の2点だけ見ればOKです。

夜勤や日勤で疲れた状態で、わざわざアプリを開いて値動きを追いかける必要はありません。

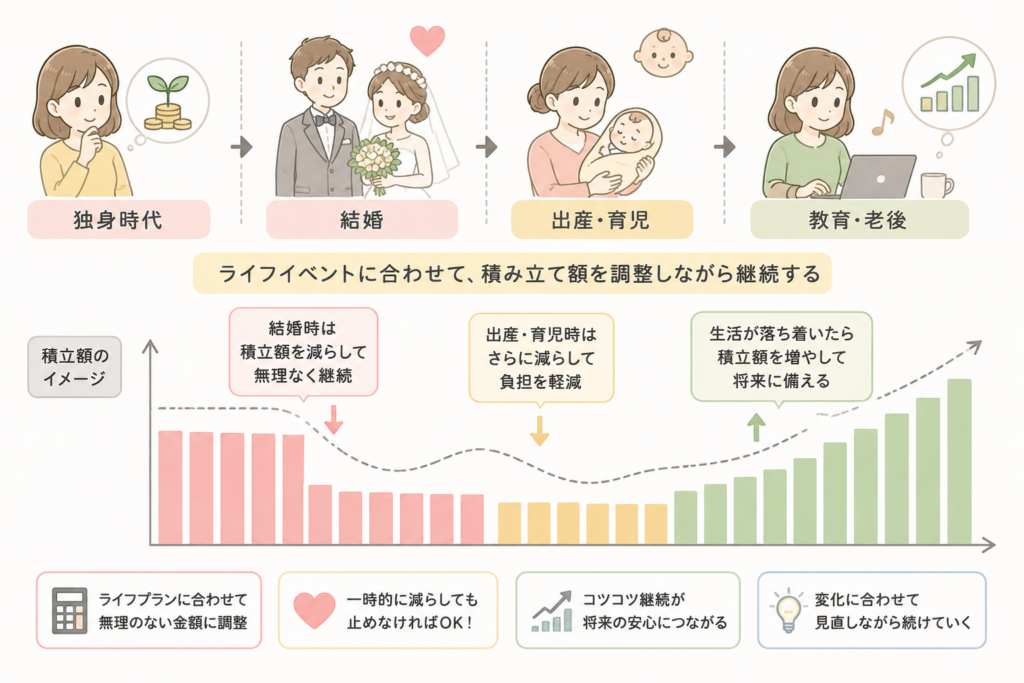

ライフイベントに合わせた新NISAの続け方

誰の人生にも、結婚・出産・転職など家計が大きく動く場面があります。新NISAは、そのときどきの状況に合わせて積立額の調整や一時停止、金融機関の変更が柔軟にできる制度です。

結婚・出産時は積立額を減らして継続する

結婚や出産で家計に変化が出るときは、積立を止めずに金額を下げて続けるのがおすすめです。一度ストップしてしまうと、再開のタイミングを逃して投資自体が遠のく原因になります。

たとえば月3万円積み立てていたなら、5,000円や1万円まで思い切って下げてもOK。新NISAは100円単位で金額変更ができ、ネット証券のマイページから数分で設定が完了します。

家計に余裕がない時期にゼロにするのではなく、少額でも続けることで複利の流れは途切れません。落ち着いたら、また増額する形で柔軟に対応していきましょう。

育休中は積み立てを一時停止する

育休中は手取りが減りがちなので、無理に積立を続けず、一時停止に切り替えても問題ありません。育児休業給付金は受け取れるものの、手取りは普段より減るのが一般的だからです。

ネット証券なら「積立停止」ボタンを押すだけで設定完了です。NISA口座そのものを解約する必要はなく、お休みしている間も、これまで積み立てた投資信託の運用は続いていきます。

復職して家計が安定したら、同じ画面から再開ボタンを押すだけ。「お休みできる仕組み」があるからこそ、無理せず長く付き合えるのが新NISAの強みです。

転職後3か月は様子を見て積立額を再設定する

転職した直後は、すぐに積立額を変えず、新しい給与で3か月ほど生活してから見直すのがおすすめです。求人票の年収と実際の手取りには、思っていた以上にギャップが出やすいからです。

たとえばナースの転職では、夜勤回数や住宅手当の有無で手取りが月数万円単位で変わります。さらに住民税の支払いタイミングや社会保険料の差で、最初の数か月は手取りが安定しません。

3か月ほど生活してみると、ちょうどよい積立額が肌感覚でつかめてきます。「無理なく続けられるライン」を新生活ベースで決めなおすことが、長く積立を続けるコツです。

退職金やボーナスは成長投資枠で時間をかけて運用する

ボーナスや退職金などのまとまった収入は、新NISAの「成長投資枠」を使って少しずつ運用に回すのが賢い使い道です。

ただし、一気に全額を投じるのは避けましょう。高値掴みをしてしまうリスクがあるからです。たとえば退職金100万円が手元にある場合、月10万円ずつ10か月かけて成長投資枠に追加していけば、購入時期を分散しながら無理なく投資できます。

毎月の給与から積み立てる「つみたて投資枠」と、臨時収入で動かす「成長投資枠」の二本柱で運用するイメージ。これなら、まとまったお金もしっかり育てられます。

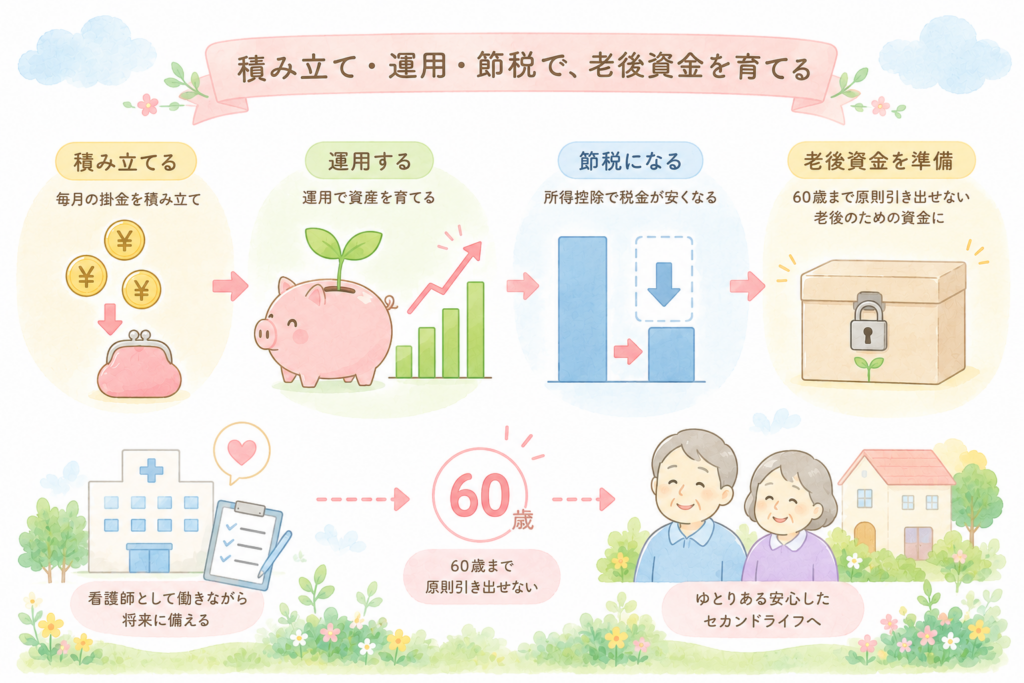

iDeCoも併用して老後2,000万円問題に備えよう

iDeCoの最大のメリットは、毎月の掛金が全額「所得控除」になる点です。所得控除とは、税金の計算対象になる所得を差し引ける仕組みのこと。これにより所得税と住民税が毎年安くなります。

iDeCoの掛金の上限は、勤め先や雇用形態によって変わります。

- 民間病院(企業年金なし):月2万3,000円まで

- 国公立病院・自治体病院(公務員):月2万円まで

たとえば民間病院勤務の看護師が年27万6,000円を拠出すると、年収500万円なら年間約5万5,000円の節税効果が見込めます。

なお、2027年1月からは上限が月6万2,000円まで拡大される予定で、節税効果もさらに大きくなる見込みです。ただし、60歳まで原則引き出せない仕組みなので、「これは老後用」と決めた資金を回すのが安心です。

看護師必見!新NISAを始める前によくある質問

新NISAをこれから始めるナースが抱きやすい、4つの疑問に答えていきます。

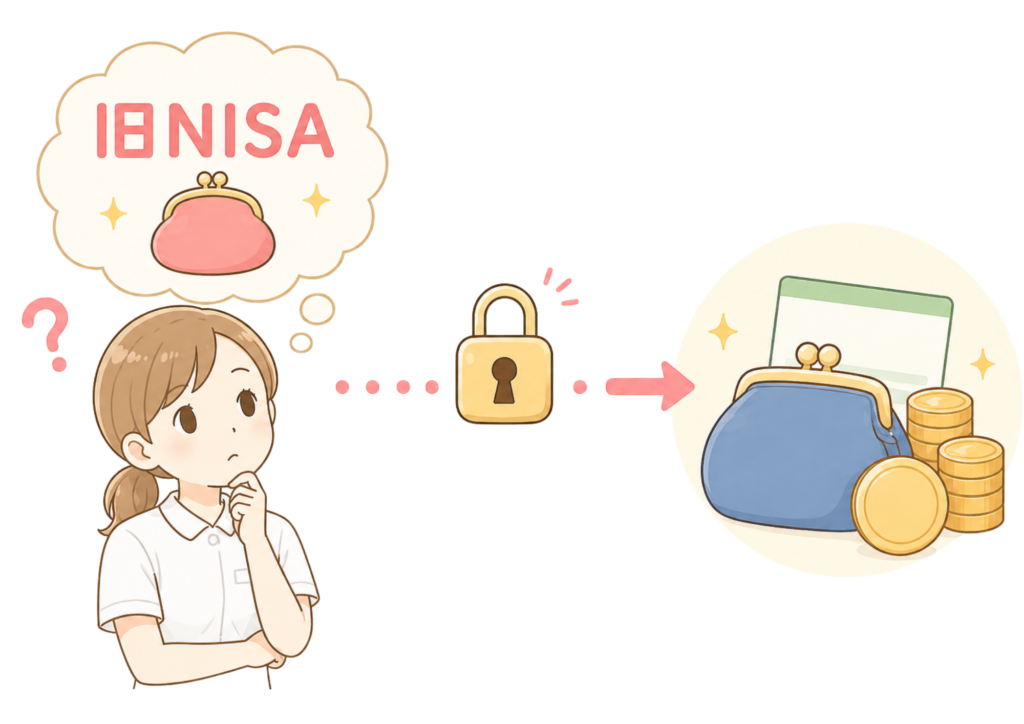

旧NISA・つみたてNISAで積み立てた資産はどうなる?

2023年までに購入した旧NISAの資産は、新NISAとは別枠で引き続き非課税のまま保有できます。新NISAの1,800万円の枠を圧迫することもありません。

非課税で保有できる期間は、制度によって以下のように決まっています。

旧つみたてNISA:購入年から20年間(最長2042年まで)

旧一般NISA:購入年から5年間(最長2027年まで)

ただし、旧NISAの資産を新NISAに「移し替え」することはできません。非課税期間が終わると、自動的に課税口座(特定口座など)に移されます。慌てて売却する必要はないので、そのまま育てていきましょう。

投資信託の分配金は受け取れる?

投資信託の分配金は、受け取ることもできます。ただし、新NISAのつみたて投資枠で人気のオルカンやS&P500などのインデックスファンドは、分配金を出さずに自動で再投資する設計になっているのが一般的です。

分配金を受け取るタイプを選んだ場合、その分は新NISA口座内で非課税のまま手元に入ります。一方の再投資型は、利益がそのまま運用元本に組み込まれ、複利効果を最大化できます。

老後資金として長く育てていくなら、分配金を受け取らずに雪だるま式に増やしていく再投資型がおすすめです。

NISA口座で確定申告は必要?

NISA口座で得た利益は非課税のため、原則として確定申告は不要です。手間がかからないのも、新NISAの大きな魅力のひとつです。

ただし、株式の配当金については1点だけ注意があります。NISA口座でも、配当金の受取方法を「株式数比例配分方式」に設定しないと、20.315%の税金がかかってしまいます。

ネット証券の口座開設画面で、受取方法を選ぶ項目があります。投資信託1本での運用なら関係ない話ですが、将来的に個別株や高配当ETFを買う予定があるなら、最初の段階で設定しておくと安心です。

海外勤務になったらNISA口座はどうなる?

海外赴任で日本の非居住者になると、NISA口座は原則として利用できなくなります。ただし、勤務先の命令による転勤の場合は、「継続適用届出書」を提出することで最長5年間、非課税のまま保有を続けられます。

書類は出国日の前日までに、NISA口座を持っている証券会社に提出が必要です。海外赴任中は新規の買付ができず、すでに持っている商品の保有のみが可能になります。

帰国後は「帰国届出書」を出せば、積立を再開できます。青年海外協力隊や海外医療支援に参加するナースは、出国前に必ず手続きを確認しておきましょう。

投資初心者の看護師は新NISAでほったらかし運用を始めよう

新NISAは、運用益にかかる約20%の税金がゼロになる制度です。月100円から自動積立で続けられるため、夜勤や不規則勤務でも無理なく回せます。

早く始めて長く続けるほど、複利の力が雪だるま式に資産を育ててくれます。結婚・出産・転職などのライフイベントが訪れても、金額調整や一時停止で柔軟に対応できるところも魅力です。

まずは取扱商品の豊富なネット証券で口座を開設し、自分のペースでほったらかし運用を始めてみてください。今日からのコツコツ積み立てが、10年後・20年後の安心をつくってくれます。