投資と聞くと、「難しそう」と感じる方は多いかもしれません。

でも、入職したばかりの頃を思い出してみてください。検査データも医療用語も、最初はわからないことだらけだったのに、あっという間に使いこなしてきたのではないでしょうか。投資の知識も、その時の感覚と少し似ていて、私たちナースなら必ず出来るようになります。

この記事では、ナースであり実際に投資を続けている筆者が、少額投資の始め方を5ステップで解説します。詐欺対策やライフステージ別のロードマップもまとめました。

目次

看護師が投資を始めるべき理由

「投資は自分には関係ない」と感じているナースも多いかもしれません。しかし物価が上がり続ける今、貯蓄だけに頼る時代ではなくなっています。ここでは、ナースこそ投資を始めるべき理由を解説します。

貯蓄だけでは老後資金を準備しにくい

銀行に預けているだけでは、老後に必要な資金を十分に準備するのが難しくなっています。預金金利よりも物価上昇(インフレ)のスピードが上回っているためです。

仮に100万円を年利0.2%で預けた場合、10年間の利息はわずか約2万円。一方、物価が年2%ずつ上がると、100万円の実質的な価値は約82万円まで目減りします。つまり、貯金しているだけでは資産を守ることすら難しいのです。

将来に不安を感じたら、投資でお金に働いてもらうことを検討してみてください。

看護師の貯蓄事情については「看護師の平均貯蓄額はいくら?1,000万円貯める方法」もあわせてご覧ください。

少額から始められる投資環境が整っている

「投資にはまとまったお金が必要」と思っている方も多いのではないでしょうか。しかし今は、少額から投資信託を購入できる環境が整っています。

たとえば、SBI証券や楽天証券では100円から投資信託の積立が可能です。2024年にスタートした新NISA(少額投資非課税制度)を使えば、運用益に税金がかかりません。さらに、楽天ポイントやdポイントを活用したポイント投資なら、現金を使わずに投資を体験することもできます。

「投資はお金持ちがやるもの」という思い込みは、もう過去のもの。少額でも今日始めた積立が、10年後の安心につながります。

不規則勤務でも「ほったらかし投資」なら続けられる

日勤や夜勤など不規則なシフトのナースにとって、毎日相場をチェックする投資は現実的ではありません。しかし「ほったらかし投資」なら、無理なく続けられます。

ほったらかし投資とは、積立金額と投資先を最初に設定し、あとは毎月自動で買い付けされる仕組みのことです。指定した日に自動で引き落とされるので、日々の値動きを気にする必要はありません。

忙しくて時間のないナースにこそ、ほったらかし投資はぴったりの選択肢といえます。

プロに運用を任せられる

投資信託の最大のメリットは、運用をプロ(ファンドマネージャー)に任せられることです。自分でどの株を買うか調べたり、売買のタイミングを判断したりする必要はありません。

イメージとしては、レストランでシェフにおまかせコースを頼むようなもの。食材選びや調理はプロに任せて、自分は出来上がった料理を楽しむだけです。投資信託も同じように、銘柄選びや運用はプロが行い、自分はお金を預けるだけで済みます。

日々の業務で忙しい看護師にとって、「お任せで運用できる」のは大きな安心材料です。

分散投資が自動でできる

投資信託を選ぶメリットの一つが、分散投資を自動で実現できることです。分散投資とは、複数の資産に投資してリスクを抑える手法を指します。

たとえば1つの企業の株だけを持っていると、その企業の業績悪化で大きな損失を受ける可能性があります。しかし投資信託なら、1つの商品で国内外の数百〜数千の銘柄に自動で分散されるのです。

例えるなら、1つのカゴにすべての卵を入れるのではなく、複数のカゴに分けるイメージ。投資信託はその「カゴ分け」を自動でやってくれるため、初心者でもリスクを抑えた運用が可能です。

出典:

金融庁「NISAを知る」 https://www.fsa.go.jp/policy/nisa2/know/

金融庁「資産形成の基本」 https://www.fsa.go.jp/policy/nisa2/invest/

総務省統計局「消費者物価指数(CPI)」 https://www.stat.go.jp/data/cpi/

楽天証券 公式サイト https://www.rakuten-sec.co.jp/

SBI証券 公式サイト https://www.sbisec.co.jp/

忙しい看護師が少額から始められる投資方法

「投資を始めたいけど、何を選べばいいかわからない」という方も多いのではないでしょうか。ここでは、忙しい看護師でも少額から無理なく始められる4つの投資方法を紹介します。自分に合った選択肢を見つけてみてください。

新NISAで投資信託を積み立てる

投資初心者のナースにまずおすすめしたいのが、新NISAを使った投資信託の積立です。通常、投資で得た利益には約20%の税金がかかりますが、新NISAなら非課税で受け取れます。

新NISAには2つの投資枠があります。

| 投資枠 | 年間上限額 | 対象商品 |

| つみたて投資枠 | 120万円 | 金融庁が厳選した投資信託 |

| 成長投資枠 | 240万円 | 株式・投資信託など |

初心者はまず「つみたて投資枠」から始めるのがおすすめです。

成長投資枠は個別株なども購入できるため、投資に慣れてきたら活用を検討してみてください。月1万円の積立なら年間12万円なので、看護師の給与からでも無理なく続けられます。

iDeCoで老後資金を非課税で準備する

老後資金を効率よく準備したいなら、iDeCo(個人型確定拠出年金)がおすすめです。iDeCoには以下の3つの税制メリットがあります。

- 掛金が全額所得控除の対象になる

- 運用益に税金がかからない

- 受取時にも税制優遇が適用される

たとえば月1万円を積み立てると、年間12万円が所得控除の対象に。所得税と住民税の負担が軽くなり、節税しながら老後資金を増やせます。掛金は月5,000円から設定可能です。

ただし原則60歳まで引き出せないため、すぐに使う予定のないお金で始めましょう。

ポイント投資で元手ゼロから体験する

「自分のお金を使うのが怖い」という方には、ポイント投資から始めるのがおすすめです。普段の買い物で貯まったポイントを使って、投資信託や株式を購入できます。

たとえば楽天証券では楽天ポイント、SBI証券ではVポイントを使って投資信託の購入が可能です。ポイントを使うため、万が一値下がりしても金銭的なダメージはありません。「投資ってこういうものなんだ」と感覚をつかむのに最適な方法です。

まずはポイントを使って、投資の世界に気軽に触れてみてはいかがでしょうか。

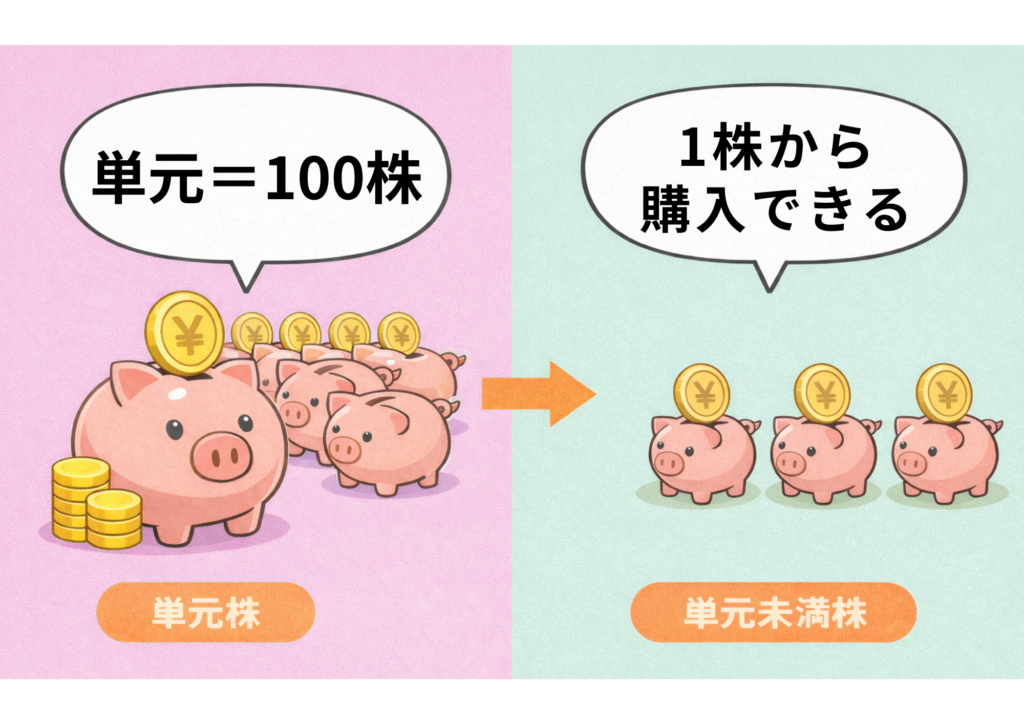

ミニ株で少額から株式投資を始める

「株式投資は高額」というイメージがありますが、単元未満株なら1株から購入できます。

通常、株式は100株単位でしか買えないため、1株1,000円の銘柄でも最低10万円が必要です。しかし単元未満株なら、同じ銘柄をわずか1,000円で購入できるのです。

SBI証券の「S株」や楽天証券の「かぶミニ」が代表的なサービスとして知られています。自分がよく利用する企業の株を少額で持てるので、投資への興味も自然と深まります。

気になる企業の株を1株持ってみるだけで、投資がぐっと身近に感じられるはずです。

出典:

金融庁「新しいNISA」:https://www.fsa.go.jp/policy/nisa2/

iDeCo公式サイト:https://www.ideco-koushiki.jp/guide/

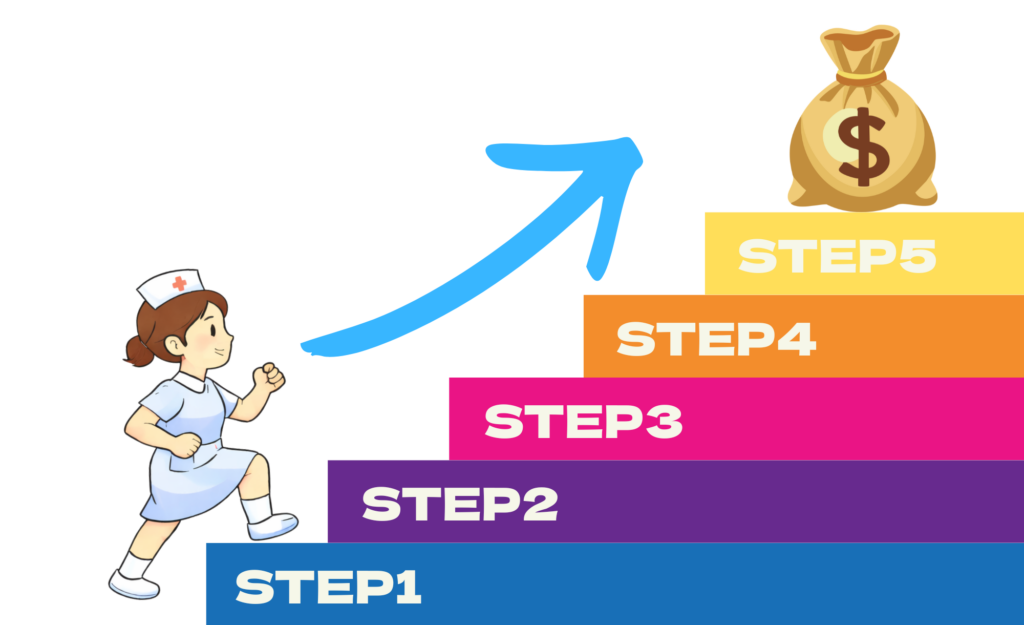

看護師が投資を始める5つのステップ

投資を始めたいと思っても、「何から手をつければいいかわからない」という方は多いはずです。ここでは、初心者の看護師でも迷わず進められるよう、投資の始め方を5つのステップで解説します。

STEP1 投資の目的と目標金額を設定する

投資を始める前に、まず「何のために投資するのか」を明確にしておくことが大切です。目的が曖昧なまま始めると、相場が下がったときに不安になり、途中でやめてしまう原因になります。

目的の例としては、以下のようなものがあります。

- 老後資金として65歳までに2,000万円を準備したい

- 10年後のマイホーム購入に向けて500万円を貯めたい

- 子どもの教育資金として月3万円を積み立てたい

目的と金額が決まれば、「毎月いくら積み立てるか」も自然と見えてきます。ゴールが明確なほど、相場が不安定なときでもブレずに続けられるはずです。

何事も土台が一番大切!

STEP2 生活防衛資金を確保する

投資を始める前に、生活防衛資金を確保しておくことが欠かせません。生活防衛資金とは、収入が途絶えても生活を維持できるよう備えておくお金のことです。

目安は生活費の3〜6か月分。月の生活費が20万円なら、60万〜120万円を現金で確保しておくと安心です。この資金がないまま投資を始めると、急な出費が発生したときに投資を売却せざるを得なくなります。

投資は「余裕資金」で行うのが鉄則です。まずは生活防衛資金を貯めてから、残りのお金で投資を始めてください。

STEP3 証券口座を開設する

投資を始めるには、証券会社で専用の口座を開設する必要があります。銀行口座では投資信託や株式の購入ができないためです。

初心者には、手数料が安く操作がわかりやすいネット証券がおすすめです。

| 証券会社 | 特徴 |

|---|---|

| SBI証券 | 取扱商品数が業界最多水準 |

| 楽天証券 | 楽天ポイントで投資が可能 楽天ポイント投資 |

| PayPay証券 | スマホ特化で操作がシンプル PayPayポイント投資 |

| マネックス証券 | 銘柄分析ツールが充実 |

| SMBC日興証券 | 日興フロッギーで100円から株が買える dポイント投資 |

口座開設はスマホから申し込めて、最短翌営業日に完了します。維持費は一切かかりません。開設時に「NISA口座」もあわせて申し込んでおくと、スムーズに投資を始められます。

迷ったらSBI証券か楽天証券を選んでおけば間違いありません。なお、NISA口座は1人1口座しか開設できないため、どの証券会社で開くかは慎重に選んでください。

もし合わないと感じても、金融機関の変更は可能です。

STEP4 少額から積立設定をする

口座を開設したら、いよいよ積立設定を行います。最初から大きな金額を投資する必要はなく、月1,000円〜1万円程度からで十分です。

設定する際に決めることは主に3つ。

- 積み立てる金額

- 購入する商品(例:全世界株式やS&P500の投資信託)

- 積立の頻度(例:毎月1回、毎日500円など)

設定が完了すれば、毎月自動で買い付けが行われるため、あとは何もする必要はありません。最初は少額から始めて、慣れてきたら金額を増やしていくのがおすすめです。

STEP5 定期的に運用状況を確認する

積立設定が完了したら、3〜6か月に1回のペースで運用状況を確認する習慣をつけると安心です。ただし、毎日チェックするのはおすすめできません。日々の値動きに一喜一憂し、冷静な判断ができなくなるためです。

確認する際のポイントは以下のとおりです。

- 資産全体がどれくらい増減しているか

- 積立金額を見直す必要があるか

- STEP1で決めた目的どおりに運用できているか(例:老後資金のための長期投資なのに、短期売買に手を出していないか)

大切なのは「見守るけれど、触りすぎない」こと。長期投資では、頻繁に売買するより淡々と積み立てを続ける方が成果につながりやすいとされています。

じっくりコツコツ、諦めずに続けること!

出典

金融庁「NISAを知る」https://www.fsa.go.jp/policy/nisa2/know/

SBI証券 https://www.sbisec.co.jp/

楽天証券 https://www.rakuten-sec.co.jp/

PayPay証券 https://www.paypay-sec.co.jp/

マネックス証券 https://www.monex.co.jp/

SMBC日興証券「日興フロッギー」https://www.smbcnikko.co.jp/first/froggy/

看護師が副業として投資を行う際の注意点

「ナースが投資をしても大丈夫?」「副業にならない?」と不安に感じる方もいるはずです。投資を始める前に知っておきたい注意点を3つにまとめたので、事前に確認しておいてください。

投資は原則として副業に該当しない

NISA・iDeCo・投資信託・株式投資などの資産運用は、原則として副業には該当しません。

副業とは「本業以外の労働で報酬を得ること」を指しますが、投資は自分の資産を運用する行為であり、労働ではないためです。

そのため、就業規則で副業が禁止されている職場でも、投資は問題なく行えます。公立病院に勤務する公務員の看護師であっても同様です。

「投資を始めたいけど、職場にバレたらまずいかも」と心配する必要はありません。堂々と資産運用に取り組んでください。

確定申告が必要になるケースを把握する

この記事でおすすめしているNISA口座で投資をする限り、運用益は非課税のため確定申告は不要です。初心者のうちはNISAの枠内で十分に資産形成できるので、確定申告の心配はいりません。

ただし、将来的にNISAの枠を超えて投資する場合は、口座の種類によって対応が変わります。

| 口座の種類 | 確定申告 |

| NISA口座 | 不要(運用益が非課税) |

| 特定口座(源泉徴収あり) | 不要(自動で納税される) |

| 特定口座(源泉徴収なし) | 必要 |

| 一般口座 | 必要 |

NISA以外の投資を始める際は「特定口座(源泉徴収あり)」を選んでおけば、確定申告の手間を省けます。

本業に支障が出ない投資スタイルを選ぶ

ナースが投資を続けるうえで大切なのは、本業に支障が出ないスタイルを選ぶことです。

ナースの仕事は患者の命に関わるため、勤務中に値動きが気になるようでは本末転倒になりかねません。

まずは月1回の自動積立など、設定後にほとんど手がかからないスタイルから始めてみてください。

投資に慣れてきたら、個別株にチャレンジしてみるのもおすすめです。投資信託と違い、自分で応援したい企業を選んで株主になれるのが魅力です。

出典:金融庁「NISAを知る」https://www.fsa.go.jp/policy/nisa2/know/

国税庁 確定申告特集https://www.nta.go.jp/taxes/shiraberu/shinkoku/tokushu/index.htm

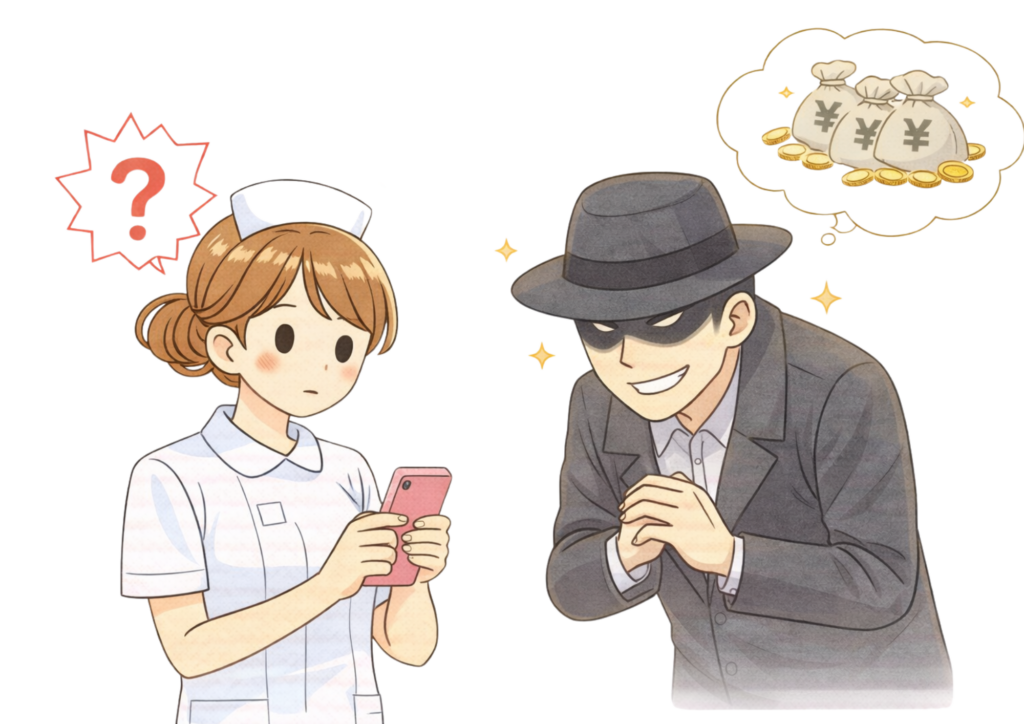

看護師を狙った投資詐欺の見分け方

ナースは安定した収入があるため、投資詐欺のターゲットにされやすいです。

実際に医療従事者が数千万円の被害に遭うケースも報告されています。自分の身を守るために、よくある詐欺の手口を知っておいてください。

「元本保証」「高利回り」をうたう案件を避ける

「元本保証で年利10%」のような投資話を持ちかけられたら、詐欺を疑ってください。利回りを保証できる金融商品は存在しません。高いリターンには必ず高いリスクが伴うのが投資の原則です。

以下のパターンに当てはまったら注意してください。

- SNSで「投資のプロ」を名乗る人物からDMが届く

- 「あなただけに特別な口座を用意した」と誘導される

- 振込先が個人名義の口座になっている

実際に40代の看護師が約2,750万円をだまし取られた事例もあります。振込先に個人名義の口座を指定されたら、それは確実に詐欺です。

そんなにウマい話はない!😓

SNSを使った投資詐欺事例(筆者体験談)

私が実際に遭遇した詐欺事例です。(入金はしていません)

実際の詐欺は以下のような流れで進みます。

- 有名人を装ったSNSアカウントで「無料で投資情報を提供している」と発信している

- LINEグループに招待され、株の知識や相場情報が共有される

- グループ内で「利益が出た」という報告が続き、信頼感が高まる

- 「あなただけに機関投資家用口座を用意する」と持ちかけられる

巧妙なのは、いきなりお金の話をしない点です。まず知識を提供して信頼を築き、ガードが下がったところで誘導してきます。「自分は大丈夫」と思っている人ほど注意してください。

マンション投資の強引な勧誘を疑う

看護師はマンション投資の勧誘ターゲットにされやすい職業です。安定した収入があり住宅ローンの審査に通りやすいため、業者にとって「売りやすい相手」になりかねません。

よくある勧誘パターンとして、以下のようなものがあります。

- 職場に突然電話がかかってくる

- 「節税になる」「家賃収入で不労所得が得られる」と説明される

- 「今日中に決めれば特別価格」と即決を迫られる

マンション投資自体が悪いわけではありませんが、その場で即決するのは危険です。「検討します」と伝えて、必ず持ち帰ってから判断してください。

信頼できる相談窓口を知っておく

「これは詐欺かもしれない」と感じたら、一人で判断せず専門の窓口に相談してください。相談は無料で、匿名でも受け付けてもらえます。

| 相談窓口 | 電話番号 | 内容 |

|---|---|---|

| 消費者ホットライン | 188(いやや) | 消費者トラブル全般 |

| 警察相談専用電話 | #9110 | 詐欺被害の相談 |

「まだ被害に遭っていないから」と遠慮する必要はありません。

怪しいと感じた時点で相談することが、被害を未然に防ぐ最善の方法です。身近に相談できる人がいない場合こそ、こうした公的窓口を頼ってください。

出典:

国民生活センター「SNS上で著名人を名乗る投資話の勧誘に注意」https://www.kokusen.go.jp/mimamori/mj_mailmag/mj-shinsen485.html

消費者庁「SNSなどを通じた投資や副業の『もうけ話』にご注意ください」https://www.caa.go.jp/policies/policy/consumer_policy/caution/caution_036

警察庁「SNS型投資詐欺」https://www.npa.go.jp/bureau/safetylife/sos47/new-topics/investment/

神奈川新聞「SNS投資詐欺、2750万円被害 横浜の40代女性看護師」https://www.kanaloco.jp/news/social/case/article-1099073.html

看護師が資産形成を成功させるコツ

投資は「始めること」よりも「続けること」の方がはるかに大切です。ここでは、忙しいナースでも無理なく資産形成を続けていくためのコツを紹介します。

長期・積立・分散を基本方針にする

投資で成果を出すための基本方針は「長期・積立・分散」の3つです。金融庁もこの3つを資産形成の基本として推奨しています。

長期:短期で売買せず、10年以上の長い目線で運用する

積立:毎月一定額をコツコツ買い続け、購入タイミングを分散できる

分散:1つの商品に集中せず、複数の資産や地域に分けて投資する

この3つを組み合わせることで、相場の上下に振り回されにくくなります。特別な知識や経験がなくても、この基本方針を守るだけで大きな失敗は避けられるはずです。

新NISAで月1万円を積み立てた場合の成果シミュレーション

新NISAで月1万円積立を始めた場合、どのような成果が期待できるのかは、以下のとおりです。

| 積立期間 | 積立総額 | 運用成果(年利5%想定) |

|---|---|---|

| 3年 | 36万円 | 約38.8万円 |

| 10年 | 120万円 | 約155万円 |

| 20年 | 240万円 | 約411万円 |

月1万円でも20年続ければ、積立額の約1.7倍に成長する計算です。これはあくまでシミュレーションであり、実際の運用成果は変動します。しかし長期で続けるほど複利(運用で得た利益がさらに利益を生む仕組み)の効果が大きくなるのは確かです。

相場が下がっても積立をやめない

相場が大きく下がると不安になるかもしれません。しかし積立投資において、下落はむしろチャンスといえます。

これはドルコスト平均法という仕組みが関係しています。毎月一定額を積み立てると、価格が高いときは少なく、安いときは多く買えるのです。つまり下落時は「安くたくさん買える期間」にあたります。

たとえるなら、スーパーの食材がセールになっているようなもの。安いときにまとめ買いすれば、価格が戻ったときに利益につながります。

暴落時にやるべきことは「何もせず、積立を続ける」。これが長期投資で成果を出すコツです。

不安な時も淡々と続けた人が最後に笑えるよ

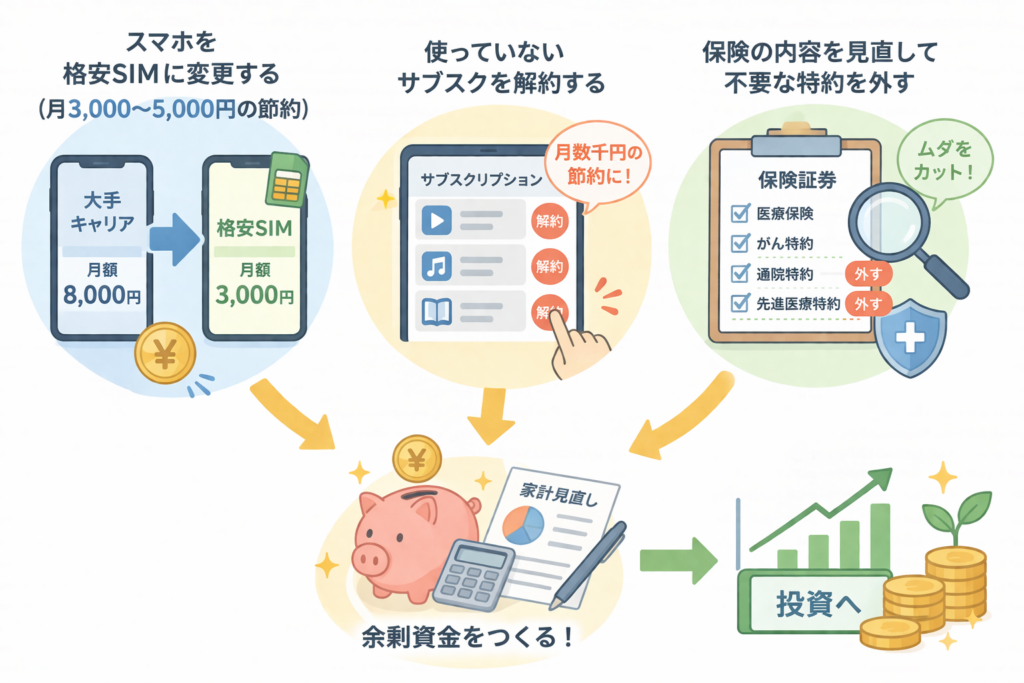

家計を見直して投資に回す余剰資金を増やす

投資に回す資金を増やすには、収入を上げるよりも家計の見直しの方が即効性があります。毎月の支出を見直すだけで、投資に回せるお金は意外と見つかります。

- スマホを格安SIMに変更する(月3,000〜5,000円の節約)

- 使っていないサブスクを解約する

- 保険の内容を見直して不要な特約を外す

たとえばスマホ代を月4,000円節約できれば、年間で約5万円の余裕が生まれます。その分をそのまま積立に回せば、将来の資産に大きな差がつくはずです。

夜勤手当を活用する

夜勤手当は看護師ならではの収入源であり、投資資金に活用しやすいお金です。給与明細で金額が明確にわかるため、「夜勤手当の分だけ投資に回す」と決めやすいのがポイントです。

たとえば夜勤手当が月3万円の場合、そのうち2万円を新NISAで積み立てるとします。

年間24万円を20年間、年利5%で運用すると約822万円になる計算です。そのまま貯金した場合の480万円と比べると、約342万円の差が生まれます。

「夜勤で頑張った分を将来の自分に投資する」

そう考えれば、夜勤のモチベーションにもつながるはずです。

投資ブログや書籍で知識をアップデートする

投資を始めたあとも、知識のアップデートは欠かせません。NISAの制度変更や新しい金融商品の登場など、投資の世界は常に変化しています。

- 投資ブログで実際の運用実績や体験談を参考にする

- 初心者向けの書籍を1〜2冊読んで基礎を固める

- 金融庁や証券会社の公式サイトで最新の制度情報を確認する

大切なのは、一度にすべてを学ぼうとしないこと。

月に1冊本を読む、週に1本ブログ記事を読むなど、自分のペースで続けてみてください。日々の積み重ねが、投資の判断力を着実に高めてくれます。

投資情報は必ず裏を取る

投資ブログやSNSで得た情報は、必ず公式サイトで裏を取る習慣をつけてください。ネット上には良い情報も怪しい情報も混ざっており、すべてが正しいとは限りません。

たとえば「NISAの制度が変わった」と見かけたら、金融庁の公式サイトで確認する。

「この投資信託がおすすめ」と書かれていたら、証券会社のページで手数料をチェックする。

この一手間が、誤った情報に振り回されるリスクを大幅に減らしてくれます。

「本当かな?」と疑う視点を持つことが、自分の資産を守る力になります。

情報を鵜呑みにしない。最後に決めるのはあなた!

出典:

金融庁「つみたてシミュレーター」https://www.fsa.go.jp/policy/nisa2/tsumitate-simulator/

金融庁「資産形成の基本」https://www.fsa.go.jp/policy/nisa2/invest/

金融庁「NISAを知る」(https://www.fsa.go.jp/policy/nisa2/know/)

看護師のライフステージ別・資産運用ロードマップ

人生の段階によって、お金が必要になるタイミングも変わります。20代・30代・40代のナースそれぞれに合わせた運用の考え方をまとめました。

20代は少額積立で投資習慣を身につける

20代は、投資できる期間が長いことが最大の強みです。給与がこれから伸びていく年代でも、いち早く「積立の習慣」を身につけておくと有利になります。

まずは月5,000円や1万円など、生活に支障が出ない少額で構いません。金額は後からいつでも増やせます。大切なのは、給料日に自動で引き落とされる流れを作り、投資を日常の一部にしておくことです。

若いうちに「続ける感覚」に慣れておけば、30代以降で積立額を増やすときもスムーズに移行できます。

少額でいい。若さと継続が武器になる!

30代はライフイベントに備えて積立額を増やす

30代は結婚・出産・住宅購入など、ライフイベントが重なりやすい年代です。支出が増える一方で、収入面も伸びやすい時期でもあります。

投資はやめずに続けつつ、生活防衛資金を確保したうえで、余裕が出てきたら積立額を少しずつ引き上げるのがおすすめです。たとえば月1万円から2万円へ、といった具合に、年に一度でも見直しのタイミングを設けてみてください。

「いまは金額を増やせない」という時期があっても問題ありません。ゼロにしないことが、資産形成を続けるコツです。

仕事には慣れるころだけど、出費が多い時期をどう乗り越えるか!?

40代は出口戦略を意識して資産配分を見直す

40代は、子どもの教育資金や自分自身の老後など、「いつ・いくらお金が必要か」が具体的に見えてくる年代です。出口戦略とは、投資した資産をいつ、どのくらい取り崩すかを考えておくことです。

これまで株式や投資信託中心で運用してきた場合、取り崩し時期が近づくほど、値動きの小さい商品を少し混ぜるなど、資産配分(複数の金融商品への配分)を見直すタイミングです。いきなり大きく変える必要はなく、年1回など定期的にチェックするだけでも十分です。

自分のライフプランに合わせて、「いつまでにいくら必要か」を紙に書き出すと、運用の方向性がはっきりしやすくなります。

どの世代でも、お金と向き合うって大事

出典:

金融庁「資産形成の基本」(家計管理・ライフプランニング・長期・積立・分散)https://www.fsa.go.jp/policy/nisa2/invest/

金融庁「ライフプランシミュレーター」https://www.fsa.go.jp/policy/nisa2/lifeplan-simulator/)

投資経験が看護師としての選択肢を広げる理由

投資で得られるのは、お金だけではありません。経済的なゆとりと、運用を通じて身につくお金の知識。この2つが、ナースとしての働き方やキャリアの選択肢を広げるきっかけになります。

経済的な余裕が働き方を見直すきっかけになる

毎月の積立で資産が少しずつ育つと、「生活費のために夜勤を減らせない」というプレッシャーが和らいでいきます。

たとえば生活防衛資金として半年分の生活費を確保できれば、転職活動中に収入が一時的に下がっても落ち着いて対応できるはずです。時短勤務への切り替えや日勤メインのクリニックへの転職など、給与額だけでは踏み切りにくかった働き方にも目を向けられるようになります。

経済面の土台があることで、キャリアの判断を「目の前の手取り」だけに縛られずに済む、これは資産形成を続ける大きなメリットです。

お金の知識がセカンドキャリアに活きる

NISAやiDeCoの仕組みを調べる過程で、税制・手数料・リスクといったお金の基本に自然と触れることになります。こうした知識は、将来フリーランスや開業を視野に入れたときにも役立つものです。

たとえば確定申告(1年間の所得を税務署に届け出る手続き)では、収入と経費を自分で整理しなければなりません。投資を通じて「数字を扱う感覚」に慣れていれば、この作業へのハードルがぐっと下がるはずです。看護の現場で培った観察力に、お金の知識が加わることで、キャリアの選択肢はさらに広がっていきます。

看護師の投資に関するよくある質問

投資を始めるにはいくら必要?

新NISAのつみたて投資枠を使えば、ネット証券では月100円から投資信託を購入できます。「投資にはまとまったお金が必要」と思われがちですが、少額からコツコツ始められるのが積立投資の特徴です。

とはいえ月100円では資産形成の効果を感じにくいため、現実的には月1,000円〜5,000円あたりが始めやすい金額になります。

積立額は後からいつでも変更できるので、まずは家計に無理のない金額で「投資を始める」という一歩を踏み出してみてください。

看護師の年収で投資に回せる金額の目安は?

一般的な家計管理では、手取り収入の10〜20%を貯蓄や投資に回すのが目安とされています。

年収450万円のナースであれば、手取りは月約29万円前後です。ここから10%なら約2.9万円、20%なら約5.8万円を投資に充てられる計算になります。

ただし家賃や奨学金の返済額は一人ひとり違います。まずは毎月の収支を書き出して固定費を把握し、そのうえで「無理なく続けられる金額」を決めてみてください。

生活を圧迫しない範囲で設定した金額が、投資を長く続ける秘訣です。

まずは少額でOK

看護師でも株式投資はできる?

もちろん可能です。

投資は資産運用であり副業には該当しないため、公立・民間を問わず法的な制約はありません。

ただし勤務中にスマホで頻繁に売買する短期トレードは、業務に支障をきたすおそれがあります。忙しい勤務スタイルと両立させるなら、あらかじめ購入ルールを決めておける積立投資や、投資信託から始めるのが現実的です。

個別株に興味がある場合も、まずは少額の積立に慣れてからステップアップすると取り組みやすくなります。

看護師が仮想通貨(暗号資産)に投資するのはあり?

仮想通貨(暗号資産)への投資も可能ですが、投資初心者にはリスクの高い選択肢です。値動きが株式や投資信託より大きく、NISAでは仮想通貨を購入できません。

現時点では利益は「雑所得」に分類され、他の所得と合算して課税されます。税率は所得額に応じた累進課税(約15〜55%)です。最大の約55%は課税所得4,000万円超の場合に限られます。給与所得者であれば、雑所得が年20万円以下なら確定申告は不要です(住民税の申告は必要)。

なお、2026年度の税制改正大綱で、特定の暗号資産は一律約20%の申告分離課税へ移行する方針が閣議決定されました。2028年1月に適用される見通しです。

出典

金融庁「資産形成の基本」https://www.fsa.go.jp/policy/nisa2/invest

国税庁「暗号資産等に関する税務上の取扱いについて(FAQ)」

https://www.nta.go.jp/publication/pamph/shotoku/kakuteishinkokukankei/kasoutuka

まとめ|看護師は投資で将来の資産形成を始めよう

今回は、看護師が少額から投資を始めるための方法と注意点について解説しました。

投資を始める前に「もっと勉強してから」と考えて、なかなか一歩を踏み出せない方は少なくありません。しかし少額の積立であれば、万が一値下がりしても損失は限定的です。完璧な知識を待つより、まず小さく始めて経験から学ぶ方が、結果的に早く資産形成の感覚が身につきます。

始めたあとは、相場が下がっても積立をやめないことが一番大切です。長期・積立・分散の基本方針を守りながら、無理のないペースで続けていってください。